Les analystes et les investisseurs se sont inquiétés de la durée pendant laquelle Woolworths pourrait maintenir sa croissance supérieure au marché dans son activité alimentaire.

La seule stratégie que l’ancien PDG Ian Moir a eu raison (il s’est beaucoup trompé) était de devenir une grande entreprise alimentaire – avec des supermarchés de plus en plus grands et une offre, en particulier sur les produits de base, qui rivalisait avec ses rivaux bien établis Checkers and Pick n Pay (et, dans une certaine mesure, Spar).

Le plan a porté ses fruits, et malgré une poussée agressive de Checkers pour les clients à revenu élevé, Woolworths Food se développe en avance sur le marché depuis près d’une décennie.

Jusqu’ici.

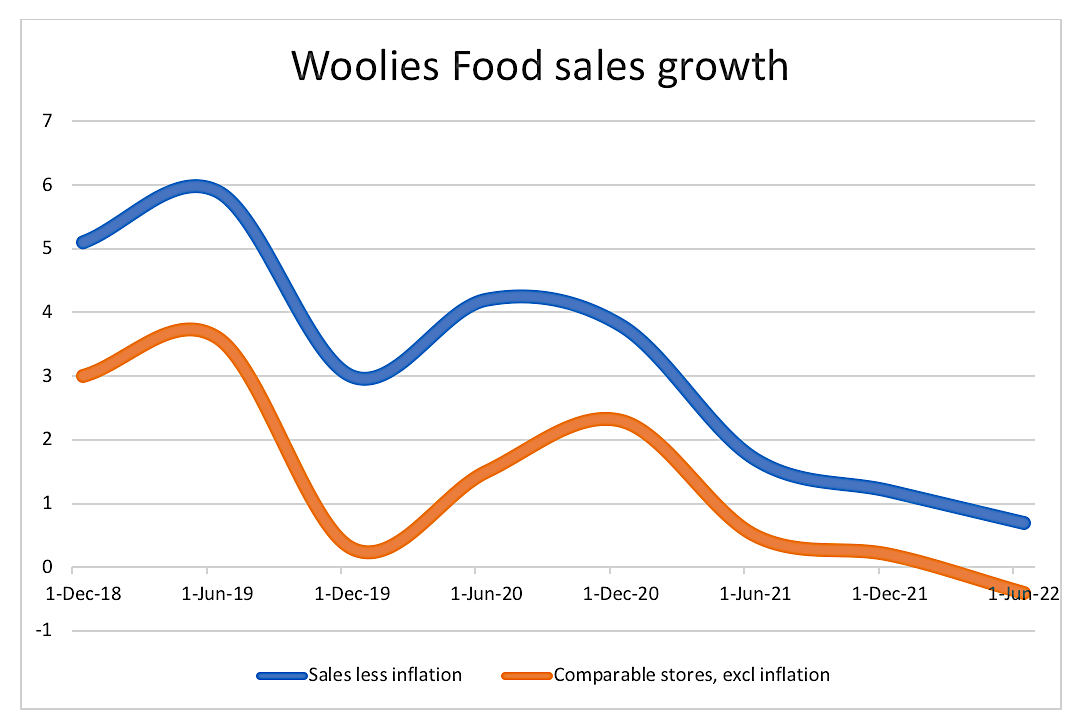

Une mise à jour commerciale pour l’année terminée le 26 juin illustre une entreprise sous une pression immense. Même les chiffres de première ligne ne sont pas fantastiques. Les ventes ont progressé de 4,2% en 52 semaines, en amélioration par rapport au premier semestre (3,8%), mais l’inflation a été de 3,5%.

Woolies blâme:

- La «base élevée» (qui aurait pu être une raison raisonnable il y a un an en comparaison avec le stockage avant le verrouillage); et

- « le retour de la consommation hors domicile » (juste excuse maintenant que le pays s’est ouvert post-Covid) ; et

- un “contexte de plus en plus compétitif” (duh ! ); et

- “faible inflation des produits dans les catégories clés” (ceci est particulier étant donné que le client moyen de Woolies connaît probablement une inflation beaucoup plus élevée qu’un client typique de la classe moyenne qui achète chez un concurrent).

Comparez la mise à jour des Woolies avec son rival Mise à jour de Shoprite à partir de mardi (également pendant 52 semaines jusqu’à début juillet), et il est clair qu’une entreprise se porte beaucoup mieux que l’autre.

Les ventes de l’unité supermarchés sud-africaine de Shoprite (Shoprite, Checkers et son activité spiritueux) ont augmenté de 12,6 % sur une base comparable (l’année de vente au détail précédente comptait 53 semaines). C’est un facteur trois de plus que Woolies Food ! L’inflation était de 5%, telle que mesurée par Shoprite.

Nous ne connaîtrons pas les détails avant la première semaine de septembre, mais il est presque certain que Checkers a continué à grignoter le principal client de Woolies.

Il se dispute la part du portefeuille depuis un certain temps, et ses magasins Fresh X haut de gamme offrent sans doute une meilleure expérience que de nombreux magasins Woolies.

Rien de nouveau n’a été ajouté aux grands magasins Woolies Food (“The Market”) depuis un certain temps.

Il y a des fruits et légumes frais. Une station de café. Une boucherie et une boulangerie. Épicerie, articles de toilette, le reste.

Checkers, quant à lui, a ajouté des comptoirs Starbucks et Kauai en magasin, une cave à vin bien garnie, des sushis, des beignets Krispy Kreme, ainsi que des comptoirs «chocolatier» et miel. On peut affirmer, à juste titre, qu’elle possède peu de ces compétences en interne et qu’elle a dû s’appuyer sur d’autres marques pour rendre les magasins plus attrayants. Les clients ne le voient probablement pas de cette façon. Ils ne parlent que de la commodité “d’avoir un Starbucks à Dainfern” ou de pouvoir “prendre un smoothie” après leur magasin.

Retour à Woolies.

Bien sûr, les ventes ont augmenté de 4,2 %, mais les ventes à périmètre constant (hors impact des nouveaux magasins) n’ont augmenté que de 3,1 %.

Le facteur inflation (3,5 %) et la « croissance » en volume sont devenus négatifs pour la première fois depuis de nombreuses années.

Il est presque impossible de comparer les performances de trading de Pick n Pay car ses mise à jour commerciale est pour 18 semaines seulement, et ses deux rivaux ont rapporté des chiffres pour l’année complète.

Cependant, même Pick n Pay, récemment renaissant, indique que les ventes ont augmenté de 10,5 %, ou de 8,3 % si l’on exclut les nouveaux magasins. Il dit que l’inflation était de 5%.

C’est encore beaucoup plus de croissance que celle rapportée par Woolies.

| Période | Ventes totales | À l’identique | Inflation | |

| Nourriture laineuse | 52 semaines au 26 juin | 4,2 % | 3,1 % | 3,5 % |

| RSA de Shoprite | 52 semaines au 3 juillet | 12,6 % | 10,6 % | 3,9 % |

| Pick n Pay SA | 18 semaines au 3 juillet | 10,5 % | 8,3 % | 5% |

Les dirigeants de Woolworths sont certainement préoccupés par le projet de Pick n Pay de diviser efficacement sa marque principale en deux afin qu’elle puisse cibler efficacement le consommateur haut de gamme ainsi que le « très » acheteur de la classe moyenne.

Cette stratégie commence à prendre forme, avec 10 magasins déjà mis à niveau pour se concentrer soit sur la proposition « Project Red » (moyen) ou pour concurrencer directement les Woolies et Checkers dans des endroits comme Constantia et Lonehill.

Il indique que les ventes dans ces magasins pilotes ont augmenté de 18%, en moyenne, depuis le lancement – et cela exclut les trois premières semaines où il s’appuie fortement sur l’activité promotionnelle pour susciter l’intérêt et la fréquentation.

Lis: Qu’est-ce qui a pris autant de temps à Pick n Pay ?

De manière inquiétante – pour Woolies et Checkers, au moins – Pick n Pay déclare que “les leçons tirées des mises à niveau initiales incluent que des résultats solides sont réalisables avec des dépenses en capital limitées par magasin compte tenu de la bonne proposition de valeur client (CVP) et d’une exécution rigoureuse”.

Il n’a donné aucun engagement ferme en mai lorsqu’il a dévoilé cette stratégie, mais Pick n Pay dit maintenant :

« Cela nous a donné confiance pour accélérer le plan. Notre objectif est d’avoir 40 magasins mis à niveau vers le nouveau CVP d’ici la fin du premier semestre de l’exercice 23 et 150 d’ici février 2023. »

Jusqu’à présent, Woolies a répliqué avec une campagne promotionnelle centrée sur les “produits de qualité de tous les jours” (à la fois sa propre marque et des marques tierces) – “The W List” – dans le but d’inciter les ménages à faire plus de leur magasin à ses magasins. La réponse à cela à ce jour a été assez discrète.

Son « investissement » gigantesque de 750 millions de rands pour faire baisser les prix de son activité alimentaire, annoncé il y a près de deux ans, a presque suivi son cours.

En raison de ces baisses de prix – effectivement subventionnées par le groupe – il rivalise très bien avec ses rivaux, mais Checkers, Pick n Pay et même Spar ont répliqué et tous maintenant des prix de héros (et probablement subventionnés) de produits tels que le poulet frais (c’était Woolies’s première catégorie de focus).

Sous pression, les consommateurs baissent malgré ces « investissements dans les prix » de Woolies.

Lis:

Quel est le prochain tour de Woolies ?

Compte tenu de la situation dans laquelle il se trouve, il va lui falloir quelque chose pour contrer des Dames de plus en plus fortes et un Pick n Pay concentré et prêt à la ferraille…

{kind=link}