Une fête d’une décennie pour les propriétaires touche à sa fin. Le coût du service des prêts hypothécaires au Royaume-Uni, en Europe et aux États-Unis a grimpé en flèche en même temps que les revenus disponibles ont été comprimés, et les prédictions d’un ralentissement ou même d’une chute des prix de l’immobilier sont désormais courantes.

La semaine dernière, Knight Frank a prédit que les prix des logements à Londres chuteraient de 10% au cours des deux prochaines années – une décision très inhabituelle pour une agence immobilière, qui s’ajoute à l’analyse indépendante et aux prévisions bancaires de chutes au moins à travers le Royaume-Uni.

Comment les marchés du logement, qui n’ont ressenti que la croissance des prix pendant une décennie, ont-ils pu basculer en territoire de crash ?

La crise financière de 2008 a offert une leçon humiliante sur les dangers d’un emprunt excessif contre le logement.

À l’époque, environ un prêt hypothécaire sur sept était fortement endetté avec des ratios prêt/valeur égaux ou supérieurs à 90 %. Au cours des années qui ont suivi, les banques ont resserré leurs critères de prêt avec seulement 4 % ayant les mêmes niveaux d’emprunt.

Les emprunteurs d’aujourd’hui doivent lever des dépôts relativement importants et démontrer qu’ils peuvent supporter des hausses de taux d’intérêt. Les prêts imprudents ont été en grande partie maîtrisés, ce qui réduit le risque que les propriétaires glissent vers des fonds propres négatifs.

L’autre caractéristique clé de la dernière décennie a été les taux d’intérêt les plus bas, permettant aux acheteurs de contracter des hypothèques importantes à de faibles coûts mensuels.

À son tour, toute personne capable de constituer un dépôt pourrait se permettre une propriété plus chère – en pariant sur le remboursement tant que les taux resteraient bas et que la durée de l’hypothèque serait suffisamment longue. Les taux bas ont en effet rendu les maisons plus grandes abordables, faisant grimper les prix de l’immobilier en retour et évinçant ceux qui ne peuvent pas lever de fonds pour un dépôt ou faire appel à la «banque de maman et papa».

Mais les taux ont grimpé en flèche cette année – la Réserve fédérale augmentant le taux de base de 0,25% à 3,25% et la Banque d’Angleterre et la BCE emboîtant le pas – et les marchés s’attendent à ce qu’ils continuent à augmenter fortement l’année prochaine alors que les banques centrales essayer de contenir l’inflation galopante.

Soudainement, cette image d’abordabilité a radicalement changé.

“Il y a seulement 2-3 mois, nous disions que les taux d’intérêt [in the UK] jusqu’à 3 pour cent serait un défi, compte tenu de l’abordabilité. Les marchés s’attendent maintenant à ce que les taux hypothécaires augmentent jusqu’à environ 6 % », a déclaré Noble Francis, directeur économique de la Construction Products Association.

La hausse des taux d’intérêt a eu un impact immédiat. Les prêteurs hypothécaires au Royaume-Uni se sont précipités pour retirer des produits après que le “mini” budget de réduction d’impôts du chancelier Kwasi Kwarteng le mois dernier ait fait augmenter les attentes d’une hausse des taux.

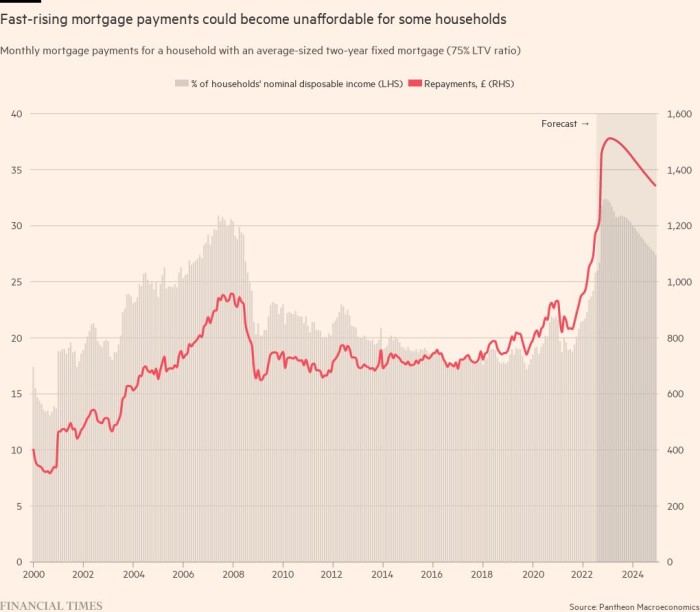

Quiconque achète une maison aujourd’hui au Royaume-Uni devra donc faire face à des coûts d’emprunt hypothécaire beaucoup plus élevés. Les versements hypothécaires, en proportion du revenu des primo-accédants, sont d’environ 17% en moyenne, selon les données du cabinet de conseil BuiltPlace.

Cependant, il n’y a pas que ceux qui sont au début de l’accession à la propriété. Il y a aussi un effet qui se fera sentir plus progressivement. Chaque mois, des dizaines ou des centaines de milliers de propriétaires au Royaume-Uni concluent des contrats à durée déterminée et doivent réhypothéquer. Lorsqu’ils le feront, ils devront faire face à des coûts bien plus élevés que ce qu’ils paient actuellement – et certains pourraient être poussés à vendre.

“Dans une période où la majorité des gens sont susceptibles de subir des baisses de salaire réel, c’est une tempête parfaite pour les propriétaires qui ont acheté au cours des 10 dernières années et ne sont pas habitués à des taux hypothécaires élevés”, a déclaré Francis.

Il y a des signes que des coûts d’emprunt plus élevés ont déjà un impact sur la demande de logements neufs, le portail immobilier Rightmove signalant que l’activité des acheteurs potentiels a diminué la semaine dernière par rapport aux moyennes récentes, bien que modestement.

La baisse de la demande réduira les transactions au Royaume-Uni à partir d’une base déjà faible par rapport aux normes historiques. La baisse de la demande met généralement un frein à la croissance des prix de l’immobilier et la rareté des transactions signifie que les données peuvent être faussées par un nombre limité de transactions.

“Ce que vous allez voir, c’est clairement un marché du logement à transactions beaucoup plus faible, dominé par les déménageurs en fonction des besoins et les riches en espèces”, a déclaré Lucian Cook, responsable de la recherche résidentielle au Royaume-Uni chez l’agent immobilier Savills.

Aux États-Unis, il existe déjà des signes de chaleur sortant du marché des ventes, avec des volumes de transactions en baisse dans plusieurs grandes villes.

L’analyse FT des données fournies par la société immobilière Zillow jusqu’à la fin juillet 2022 montre que la croissance mensuelle des ventes de maisons aux États-Unis est passée de 4,4% au plus fort du rebond post-pandémique au milieu de 2021 , à un creux de -2,2 % sur 12 mois glissants.

En dehors de la nécessité – la mort, la dette et le divorce sont fréquemment cités comme les trois principaux moteurs des ventes par les agents immobiliers – il y a peu d’incitation à vendre dans un marché bas. Mais des coûts plus élevés de réhypothèque pourraient inciter certains propriétaires à négocier à prix réduit, entraînant une baisse des prix moyens fixés par les transactions enregistrées.

La baisse du nombre de ventes, l’abordabilité étirée et la pression sur les propriétaires hypothécaires pourraient précipiter des corrections de prix douloureuses au Royaume-Uni, aux États-Unis et ailleurs.

À la suite du budget de Kwarteng, plusieurs prévisions indiquent désormais que les prix moyens des logements au Royaume-Uni chutent de plus de 10% sur une base nominale au cours des deux prochaines années. Grâce à la flambée des prix pendant la pandémie, même une chute aussi forte ne ferait que ramener les prix aux niveaux enregistrés en mai 2021.

Mais les conséquences pourraient néanmoins être désastreuses, en particulier pour les acheteurs récents. Étant donné que l’inflation atteint des niveaux aussi élevés aux États-Unis et en Europe, une baisse de 10 % des prix nominaux représenterait une baisse en termes réels de près de 25 %, une baisse plus importante que la douloureuse correction qui a suivi la crise financière.

Visualisation des données par Steven Bernard et Patrick Mathurin