Nanya dépasse 1 022,48 milliards de NTD en 5 mois, +649,62 % annuel

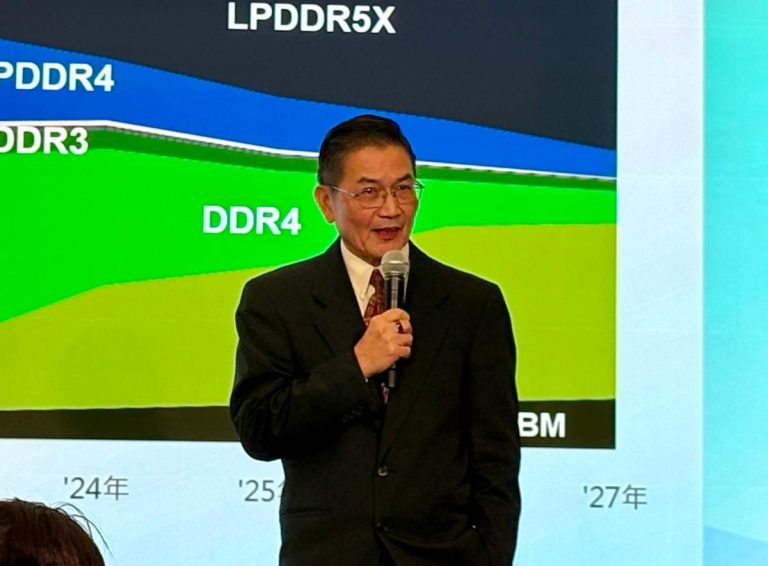

La société taïwanaise Nanya Technology Corporation (Nanya, code boursier 2408) vient de publier ses résultats financiers pour le premier semestre …

La société taïwanaise Nanya Technology Corporation (Nanya, code boursier 2408) vient de publier ses résultats financiers pour le premier semestre …