Deux des géants du commerce électronique et du cloud computing les plus influents au monde continuent de façonner le paysage numérique, bien que de différents hémisphères. Groupe d’alibabaBaba a récemment rapporté des revenus de 247,65 milliards de RMB (34,6 milliards de dollars) à son trimestre de juin, tandis que AmazoneAmzn a affiché des résultats plus forts que prévu au deuxième trimestre avec des revenus de 167,7 milliards de dollars. Les deux sociétés se sont étendues bien au-delà de leurs racines de commerce électronique, créant des divisions massives de cloud computing, des capacités d’intelligence artificielle et divers écosystèmes technologiques qui desservent des millions de clients dans le monde.

Alors qu’Alibaba bénéficie des initiatives de reprise économique de la Chine, Amazon fait face à des vents contraires des politiques tarifaires et des pressions concurrentielles. Les deux sociétés investissent massivement dans l’IA, le considérant comme la prochaine frontière pour la croissance, mais elles sont confrontées à des défis distincts sur leurs marchés respectifs.

Discutons profondément et comparions étroitement les principes fondamentaux des deux actions pour déterminer lequel est un meilleur investissement maintenant.

L’affaire pour Baba Stock

Table of Contents

La récente performance financière d’Alibaba révèle qu’une entreprise a du mal à maintenir l’élan dans une concurrence intensive et des pressions réglementaires. Malgré les revenus des nuages, augmentant de 26% d’une année sur l’autre pour atteindre 33,4 milliards de RMB au trimestre de juin, Baba bat des concurrents agressifs comme PDD Holdings et navigue dans un environnement réglementaire complexe.

L’activité de commerce électronique de base d’Alibaba, représentant plus de 50% des revenus, a montré des résultats mitigés avec un bénéfice ajusté sous pression alors que la société investit massivement dans le commerce instantané pour rivaliser avec des concurrents. La décision de la Société de hiérarchiser les parts de marché sur la rentabilité du segment critique de livraison rapide signale le positionnement défensif plutôt que la domination du marché. Les flux de trésorerie disponibles sont devenus négatifs à un débit de 18,8 milliards de RMB par rapport à des entrées de 17,4 milliards de RMB au cours de l’année précédente, principalement en raison des dépenses d’infrastructure cloud et des investissements instantanés en commerce.

Alors que les revenus des produits liés à l’IA ont maintenu une croissance à trois chiffres pendant huit trimestres consécutifs, cela reste une partie relativement faible des revenus totaux. L’engagement d’Alibaba à dépenser 53 milliards de dollars en infrastructure d’IA sur trois ans représente un jeu d’allocation de capital massif à un moment où l’entreprise fait face à la pression des marges dans ses entreprises traditionnelles. L’incertitude réglementaire entourant les sociétés technologiques chinoises ajoute une autre couche de risque, en particulier compte tenu des changements de politique imprévisibles de Pékin qui ont eu un impact à plusieurs reprises sur le secteur. Les tensions géopolitiques entre les États-Unis et la Chine créent des vents contraires supplémentaires, l’administration Trump ayant appelé à la radiation des actions chinoises, ce qui rend les perspectives à long terme d’Alibaba de plus en plus incertaines pour les investisseurs internationaux.

L’affaire pour Amzn Stock

Amazon continue de démontrer la résilience et la diversification qui en ont fait une force dominante dans la technologie mondiale. Les revenus du deuxième trimestre de la société de 167,7 milliards de dollars ont représenté une croissance de 13% sur l’autre, dépassant les attentes des analystes, avec une force particulière dans sa division de cloud computing à marge élevée, qui a généré 30,87 milliards de dollars de revenus. Cette performance présente la capacité d’Amazon à maintenir une croissance régulière malgré des vents contraires macroéconomiques et des pressions concurrentielles.

AWS reste le joyau de la couronne, représentant 19% du total des revenus, mais offrant 63% du bénéfice d’exploitation, avec une forte demande de services d’IA, notamment le substratum rocheux et le sagemaker, ce qui entraîne une expansion continue. La stratégie complète de l’IA d’Amazon comprend la nouvelle plate-forme d’agent pour le déploiement d’agents d’IA à grande échelle, soutenue par plus de 100 milliards de dollars de dépenses en capital prévues pour 2025, la grande majorité axée sur les capacités de l’IA. Le récent lancement de la société d’Alexa +, propulsé par une IA générative, démontre l’innovation continue dans les applications d’IA grand public.

L’activité publicitaire d’Amazon a montré une croissance solide de 19% à 13,92 milliards de dollars, tandis que ses revenus de magasins en ligne ont augmenté de 11% pour atteindre 61,5 milliards de dollars, indiquant une demande saine des consommateurs malgré l’incertitude économique. Le déploiement du 1 Millionth Warehouse Robot d’Amazon, couplé au nouveau système de coordination DeepFleet propulsé par l’IA qui augmente l’efficacité robotique de 10%, illustre l’excellence opérationnelle et le leadership technologique de l’entreprise. Les directives de la direction montrent la confiance dans la navigation sur les défis actuels, les revenus qui devraient augmenter de 10 à 13% au troisième trimestre malgré les préoccupations tarifaires. Les antécédents éprouvés d’Amazon de réinvestissement pour la croissance à long terme, l’avantage d’infrastructure mondial et la position de leadership dans plusieurs segments à forte croissance le positionnent bien pour une expansion soutenue.

Évaluation et comparaison des performances des prix

Les deux sociétés se négocient à des évaluations premium, bien qu’Amazon commande un multiple nettement plus élevé. Les mesures d’évaluation d’Alibaba montrent un ratio prix / ventes de 2,2x, ce qui représente de fortes remises par rapport au prix / ventes de 3,23x d’Amazon. L’évaluation plus élevée d’Amazon reflète sa position de marché supérieure, ses flux de trésorerie prévisibles et ses risques réglementaires inférieurs, justifiant la prime malgré des mesures apparemment étirées.

Baba contre Amzn: P / S

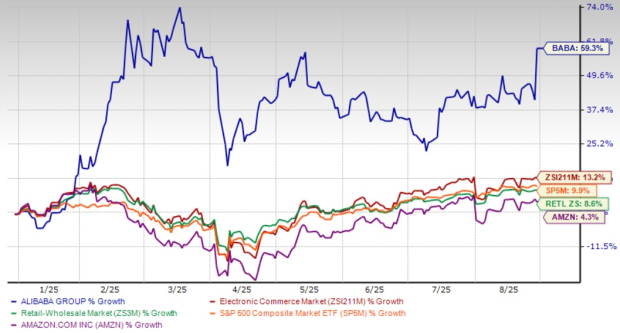

Source de l’image: Zacks Investment Research

Alors que les actions d’Alibaba ont bondi de 59,3% au cours de la période de l’année à jour, surpassant considérablement les gains modestes d’Amazon, cela reflète en grande partie la récupération des niveaux précédemment déprimés plutôt que des surperformances fondamentales.

Baba vs.

Source de l’image: Zacks Investment Research

Conclusion

Amazon détient un avantage décisif sur Alibaba à travers plusieurs dimensions critiques qui déterminent le succès des investissements à long terme. AWS maintient une part de marché du cloud de 30% commandant par rapport à 4% d’Alibaba Cloud, offrant à Amazon une échelle supérieure et un positionnement concurrentiel dans le segment crucial de cloud à marge élevée. Les sources de revenus diversifiées d’Amazon, les antécédents prouvés d’exécution et les investissements massifs d’IA totalisant plus de 100 milliards de dollars créent des avantages concurrentiels durables que Alibaba a du mal à faire correspondre. Alors qu’Alibaba se négocie à des évaluations attrayantes, la combinaison de l’incertitude réglementaire, de la concurrence intérieure intense, des risques géopolitiques et de la détérioration de la génération de flux de trésorerie disponibles en fait une proposition plus risquée. Les investisseurs doivent suivre les actions d’Amazon pour des opportunités d’entrée attrayantes tout en évitant les défis structurels d’Alibaba et en restant à l’écart du géant chinois du commerce électronique jusqu’à ce que les améliorations fondamentales se matérialisent. Amzn porte actuellement un Rank # 3 de Zacks (Hold), tandis que Baba a un Rank # 5 de Zacks (Strong Sell).

Vous pouvez voir la liste complète des actions de rang Zacks # 1 (achat fort) d’aujourd’hui ici.

Le chef de recherche de Zacks nomme “le stock le plus susceptible de doubler”

Notre équipe d’experts vient de publier les 5 actions avec la plus grande probabilité d’obtenir + 100% ou plus dans les mois à venir. Parmi ces 5, le directeur de la recherche Sheraz Mian met en évidence le seul stock qui s’apprête à grimper le plus haut.

Ce choix supérieur est une société de communication par satellite peu connue. L’espace devrait devenir une industrie d’un billion de dollars, et la clientèle de cette entreprise augmente rapidement. Les analystes ont prévu une évasion importante des revenus en 2025. Bien sûr, tous nos choix d’élite ne sont pas des gagnants, mais celui-ci pourrait dépasser de loin les actions de Zacks plus tôt pour doubler comme Hims & His Health, qui a augmenté de + 209%.

GRATUIT: Voir notre meilleur stock et 4 finalistes

Vous voulez les dernières recommandations de Zacks Investment Research? Aujourd’hui, vous pouvez télécharger 7 meilleures actions pour les 30 prochains jours. Cliquez pour obtenir ce rapport gratuit

Amazon.com, Inc. (AMZN): Rapport d’analyse des actions gratuite

Alibaba Group Holding Limited (BABA): Rapport d’analyse des stocks gratuits

Cet article a initialement publié sur Zacks Investment Research (Zacks.com).

Recherche d’investissement Zacks

#Alibaba #Amazon #Quel #Titan #commerce #électronique #potentiel #hausse